美国油价多少钱一升2024年_美国油价多少钱一升2024

1.海外财经媒体焦点:鲍威尔反驳明年降息猜测IEA料明年油价反弹

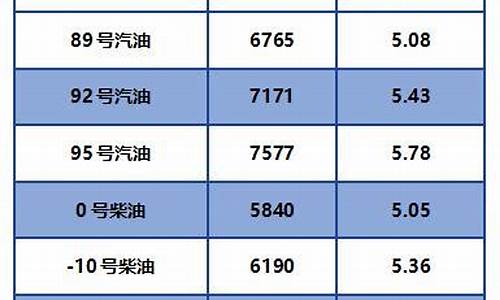

国内的油价调整是在每两周进行一次。油价下一次油价调整的时间预计是在2024年3月18日24时,截止2024年3月6日为止,中国内汽、柴油价格每吨分别提高了125元、120元,具体到每升的价格,92号汽油上调了0.10元,95号汽油也上调了0.10元,而0号柴油上调了0.10元,这意味着,对于家用汽车油箱容量在50l的情况下,加满一箱92号汽油将会多花5元。油价上涨的原因是多方面的,其中包括地缘政治局势导致的供应不确定性增加,欧佩克+会延长自愿减产的时间,以及尽管有美联储降息预期的压制和上周美国原油库存的连续上升等利空消息,但原油市场整体仍然呈现上涨趋势。

海外财经媒体焦点:鲍威尔反驳明年降息猜测IEA料明年油价反弹

外汇天眼APP讯 : 因市场寄望于美国国会最终会同意某种有针对性的或缩减规模的刺激计划以支撑美国燃油需求,油价周四(10月8日)升至逾两周高位。截至发稿,WTI原油11月期货上涨67美分,涨幅1.68%,报40.62美元/桶;布伦特原油12月期货价格上涨74美分,或1.76%,报42.73美元/桶。

在美国总统特朗普(Donald Trump)周三改变策略,重燃政府至少对家庭和航空公司等面临严重挑战的企业提供更多支持的希望后,其它风险资产的积极基调也支撑了油价。

供应问题也很突出,有迹象显示,挪威石油工人的将对当地的生产造成更大的干扰,而飓风“德尔塔”(Delta)也将迫使墨西哥湾大量停产。

周四,欧佩克发布了新的长期世界石油展望报告。报告称,随着全球经济从新冠大流行中复苏,到2022年,全球石油需求将增至9980万桶/天,高于2019年的水平;到2024年,全球石油需求将增至1.026亿桶/日,低于去年预测的1.048亿桶/日;全球石油需求预计在2019-2045年下半年的预测期内趋于平稳。预计在新冠肺炎疫情后损害竞争对手后,欧佩克的市场份额增加;需求预测下降是由于大流行的持续影响及其对全球经济、消费者行为的影响。2030年石油使用量将从2020年的9070万桶/日上升至1.072亿桶/日;2030年预计将比去年下降110万桶/日。

欧佩克还表示,预计全球石油需求在2030年很久之后才会见顶,预计到2022年需求将超过2019年的峰值。

新闻通讯社援引欧佩克研究负责人的话说,该组织预计将在明年年中消除过剩的库存。不过,这将取决于全球需求能否持续复苏。考虑到最近欧洲和美国在冬季流感季节开始时新冠肺炎确诊病例急剧增加,这种情况似乎仍具有挑战性。

(Bloomberg)报道称,西班牙收费公路的交通流量同比下降了约20%,这是自8月底以来最大的同比降幅。报告还说,法国的收费公路也显示出了类似的情况,而英国的车辆使用情况今年9月中旬同比仅下降了3%,现在下降了11%。

外汇天眼的最新数据显示,美国WTI原油期货价格报40.62美元/桶,布伦特原油期货价格报42.73美元/桶。

隔夜,海外市场聚焦全球经济动态以及公司动态。全球经济方面,美联储如期升息50基点,鲍威尔反驳明年转降息的猜测;欧洲央行预计未来三年通胀率将持续高于2%的目标。公司动态方面,高盛下调特斯拉目标价至235美元,但维持买入评级;汇丰承诺将停止为石油和天然气田项目提供新的贷款。此外,IEA:随着俄罗斯出口量下滑,明年油价可能反弹。

彭博:美联储如期升息50基点,鲍威尔反驳明年转降息的猜测

美联储主席杰罗姆·鲍威尔表示,美联储的抗通胀行动还没有到接近尾声的时候,点阵图显示官员们预计明年利率将达到比投资者预期更高的水平。

联邦公开市场委员会(FOMC)加息50基点至4.25%-4.5%。根据美联储公布的点阵图,官员们对2023年利率的预测中值是5.1%,2024年为4.1%,这两个数字都高于之前的预测。

鲍威尔在会后的新闻发布会上称,“我们还有一些路要走”。他对明年2月1日会议上加息50还是25基点的可能性持开放态度,称加息幅度由经济数据决定。对于明年美联储货币政策立场转向的猜测,鲍威尔予以了反驳。

他称,“在委员会确信通胀可持续的向2%目标靠拢前,我不认为我们会考虑降息,要恢复物价稳定可能必须在一段时间内保持限制性政策立场”。

最新声明的措辞与之前相比并未改动,FOMC表示,“为了让货币政策立场达到足够限制性水平以便推动通膨率回归2%的目标,委员会预计保持加息将是适宜之举”。

路透:欧洲央行预计未来三年通胀率将持续高于2%的目标

一位消息人士对路透表示,欧洲央行预计未来三年通胀率将保持在2%的目标之上,比市场目前预期的还要久,这表明欧洲央行抗击物价失控的斗争远未结束。

欧洲央行肯定会在周四连续第四次加息,以遏制通胀,并将宣布新的季度经济预测,投资者将透过这些预测来估算可能还会有多少次加息。

CNBC:通胀显示见顶迹象,英国央行预期加息50个基点

英国银行面临着应对经济放缓、高通胀和极度紧张的劳动力市场的艰巨任务。

市场普遍预计英国央行周四将加息50个基点,将主要银行利率上调至3.5%,较11月33年来最大的75个基点涨幅有所放缓。

周三公布的新数据显示,英国消费者价格指数在10月份创下41年来的新高后,11月份的年度涨幅放缓至10.7%。经济放缓反映出美国和德国等其他主要经济体的通胀可能已经见顶的迹象,但通胀仍然高得令人不安,远高于央行2%的目标。

YahooFinance:高盛考虑将投资银行家奖金砍掉至少40%

高盛集团据称考虑今年将3000名投资银行家的奖金总额至少削减40%,但还没有就奖金池的最终规模做出决定。高盛大约400名合伙人的奖金可能减少多达一半。

此前有报道称,高盛集团的交易员有可能由于成本压力,被公司领导层削减年终奖金,这使他们感到非常意外。

该公司全球市场部门的高管本周收到警告称,其薪酬奖金池将被削减两成。这与全行业的预测和该部门自身的出色表现背道而驰。

高盛的年度交易收入有望突破250亿美元,分析师估计这将超过去年的15%。

YahooFinance:高盛下调特斯拉目标价至235美元,但维持买入评级

当地时间周三(12月14日),高盛将特斯拉目标价从305美元下调至235美元,但依旧维持“买入”评级,因为该银行仍看好特斯拉的长期前景。

特斯拉的股价已跌至2020年11月以来的最低点,今年以来累计下跌了55%。

高盛分析师MarkDelaney在报告中称:“我们认为,特斯拉作为电动汽车成本结构和全面解决方案的领导者,依然在长期增长方面处于有利地位,我们维持对该股的买入评级。”

然而,Delaney表示,特斯拉目前正转向基于市盈率的目标价,并为其2025年每股收益估算引入了一个新模型。

高盛预计,特斯拉今年四季度的交付量将为42万辆,低于之前的44万辆,2023年全年的交付量将为185万辆,低于之前的190万辆。

华尔街日报:汇丰承诺将停止为石油和天然气田项目提供新的贷款

全球银行业巨头汇丰(HSBC)表示,将停止为石油和天然气田项目提供新的贷款和其他融资,这是该行减少温室气体排放的广泛计划的一部分。

总部设在伦敦的汇丰是欧洲市值最大的银行,该行在化石燃料一直是个重要的融资提供方。在汇丰网站上有关该行气候政策的更新介绍中,汇丰称“将不再为与新油气田和相关基础设施(即这些设施的主要用途是新油气田的话)有关的项目的特定目的提供新的贷款或资本市场融资服务。”

这一声明显然不排除汇丰为油气行业提供其他类型的服务,比如为并购交易提供咨询服务。汇丰在中东地区属于一家主要投行。

彭博:IEA称随着俄罗斯出口量下滑,明年油价可能反弹

国际能源署(IEA)表示,随着制裁挤压俄罗斯的石油供应,且需求超过先前预期,明年油价可能反弹。

总部位于巴黎的国际能源署周三在一份报告中表示,俄罗斯石油产量到第一季度末势将下跌14%;该国今年产量未像IEA先前预计的那样大幅下跌。如果情况符合这一预期,那么可能扭转近期原油期货的趋势,伦敦油价出现四个月来最大周跌幅后,回撤至了80美元/桶。

“虽然油价下跌给面临通膨飙升的消费者带来了欣慰,但禁运对俄罗斯原油和油品供应的全面影响仍有待观察,”国际能源署表示。“随着我们度过冬季的月份,到第二季度油市进一步吃紧,不能排除价格重新走高。”

由于印度石油需求强劲成长,且中国方面展现意外的韧性,为主要经济体提供建议的国际能源署将2023年全球石油需求预期提高了30万桶/天。明年原油消费量料增加170万桶/天,至平均1016万桶/天。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。