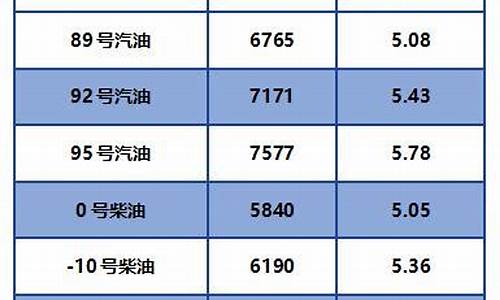

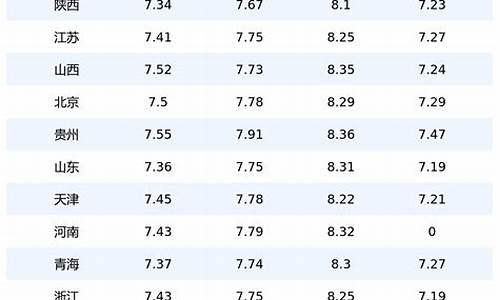

中石化2023年未来三年油价走势预测分析_中石化目标到2023年

1.如果长期持有 买中石油好还是中石化好

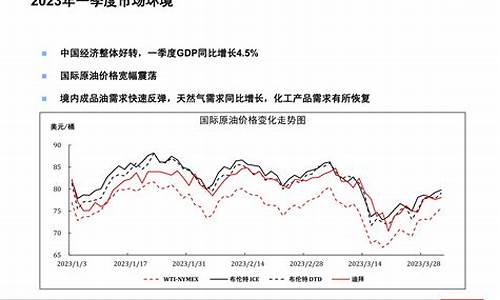

未来石油价格肯定会反弹,但暴涨的可能性不大。随着疫情的发展,全球石油需求量大跌30%以上,油价自然会下跌。再加上,此前沙特、俄罗斯坚持不减产,又给油价重击。目前,油价已经在20美元/桶的区间上下徘徊。趣评之所以会认为油价必然反弹,主要原因有四点:第一,美国会极力保住页岩油产业,必然要抬升油价;第二,俄罗斯与欧佩克已经达成了减产协议;第三,肺炎疫情过后,石油需求会反弹;第四,石油价格一直都是波动性的,有涨有跌。

第一,美国会极力保证页岩油产业。如果国际原油价格低于35美元/桶,美国的页岩油产业就要赔钱。页岩油开成本比较高,约在35美元/桶-45美元/桶之间。美国传统能源行业是川普最重要的金主之一,川普为何要退出《巴黎气候协定》?就是为了这些传统能源行业的利益。所以,油价下跌以后,川普才不断呼吁沙特与俄罗斯。为了能够连任,为了继续争取能源产业的支持,川普也必然会出手提升油价。

第二,俄罗斯与欧佩克已经达成了减产协议。2016年,俄罗斯与欧佩克达成了减产协议。等到了2020年2月,俄罗斯拒绝继续减产,决定增加产量,也是导致油价下跌的重要原因。在俄罗斯拒绝减产以外,沙特也声明要提升石油产量。

现如今,俄罗斯与沙特达成了减产协议,两国每天减产110万桶原油。在两国宣布减产以后,国际油价有所反弹。未来,并不排除俄罗斯与沙特会继续减产,以保证原油价格反弹。毕竟,国际油价下跌,对于俄罗斯与沙特都非常不利。

第三,国际石油需求会有所增加。肺炎疫情导致石油需求暴跌, 这是油价下跌的最重要原因。以美国为例,在3月6日-4月7日这一个月之内,石油需求由2180桶/天下跌到了1410桶/天。但随着肺炎疫情的减缓,各国对石油的需求也会增加,国际油价自然也会回升。现如今,20美元/桶区间徘徊,确实属于不正常的低价。

第四,石油价格具有波动性。国际原油价格本来就是波动的,20美元/桶-40美元/桶根本就不是常态。在2010年之前,国际油价还曾经超过100美元/桶。趣评认为,等到肺炎疫情结束,油价就会恢复到40美元/桶-50美元/桶的区间。

石油是世界最重要的贸易品,又关系到美元的霸权地位,价格既不会长期维持高位区间,又不会长期维持地位区间。

如果长期持有 买中石油好还是中石化好

朋友,请问你对未来的石油价格的趋势有何高见。如果你认为油价会上涨,就买601857中国石油,因为他的原油开业绩要优于600028中国石化,如果你认为成品油价格会上调就买600028中国石化,因为他的炼油业务较突出,如果你问我是现在买不买,我不好说,因为国际油价的未来变化现在不好预测。经济到底是不是在复苏,这将直接关系到油价的未来价格。

中国石油(601857)投资圈点:

投资亮点:

1、公司作为中国油气行业占主导的最大油气产销商,在国家战略石油储备体系中具有关键地位。公司是我国油气行业占主导地位的最大的油气生产和销售商,是我国销售收入最大的公司之一,前景较好。

2、公司将坚持把勘探放在首位,不断巩固上游业务国内主导地位。坚持油气并举,立足八大盆地,持续推进储量增长高峰期工程,努力发现更多的规模储量和优质储量,保持原油、天然气储量的增长态势。

3、公司将抓住国内成品油定价机制改革的时机,充分发挥炼化一体化和集约经营的优势,加强的优化配置,推进装置结构调整、产品升级和技术进步,强化生产受控管理,保持平稳高效生产。

4、公司将继续加快推进国际能源互利合作,努力实现海外油气作业产量较快增长,前景较好。

负面因素分析:

1、与我国其他石油和天然气公司的经营活动一样,公司的经营活动受到我国许多方面的监管。

2、随着国内部分石油石化市场的逐步开放,国外大型石油石化公司在某些地区和领域已成为本集团的竞争对手,将给公司带来一定压力。

3、油气勘探、开和储运以及成品油和化工产品生产、储运等涉及若干风险,可能导致人员伤亡、财产损失、环境损害及作业中断等不可预料或者危险的情况发生。

港澳资讯综合评价:

公司是我国油气行业占主导地位的最大的油气生产和销售商,公司拥有大庆、辽河、新疆、长庆、塔里木、四川等多个大型油气区;同时,公司也是我国最大的石油产品生产和销售商之一,已形成了多个大规模的炼厂;公司还具有覆盖全国的成品油终端销售网络,未来发展前景较好,可关注。

中国石化(600028)

投资亮点:

1.公司在中国成品油生产和销售中的主导地位,是中国最大的石化产品生产商。

2.公司中国最大的一体化能源化工公司之一,在中国经济增长最快的区域拥有战略性的市场地位,一体化的业务结构拥有较强的抗行业周期波动的能力

3.公司是中国最大的石油产品和主要石化产品生产商和供应商,也是中国第二大原油生产商。公司炼油能力排名世界第三位;乙烯产能排名世界第五位;成品油销售网络不断完善,自营加油站数量达到2.8万座,排名世界第三位。

负面因素:

1.宏观政策及监管风险。虽然中国正逐步放宽石油及石化行业的准入监管,但仍继续对国内石油及石化行业实施一定程度的准入控制,可能会对公司生产经营和效益带来较大的影响。

2.环保法规要求的变更导致的风险。公司的生产经营活动产生废水、废气和废渣。相关机构可能颁布和实施更加严格的有关环保的法律及法规,取更加严格的环保标准。公司可能会在环保事宜上增加相应支出。

3.原油外购风险 目前公司所需的原油有很大一部分需要外购。存在国际原油价格巨幅波动以及原油供应突然中断所产生的风险。

4.获取新增油气存在不确定性导致的风险。公司未来的持续发展在一定程度上取决于能否持续发现或收购石油和天然气。公司在获取石油与天然气时需承担与勘探和开发有关的风险,和(或)与购买油气有关的风险,需要投入大量资金,并且存在不确定性。

综合评价:

公司是一家致力于石油、天然气的勘探、开和贸易、石油产品的炼制与销售及化工产品的生产与销售的上、下游一体化的能源、化工公司。公司的主要有形资产集中于中国的东部和南部。这一地区也是中国经济增长最快的区域。是中国第二大石油、天然气生产商,是中国最大的炼油企业,是中国最大的化工品的生产商和分销商,拥有中国最成熟的成品油销售网络。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。